103万円&130万円の壁

- 配信日:2013年2月6日

- 奥様が働かれているご家庭にお会いした際、「主人の扶養範囲内で」というフレーズをよく聞きます。どうせ働くなら、「税金や社会保険などで損しないように働きたい」というのが正直なところです。奥様がパートに出る時に「103万円の壁」や「130万円の壁」とか言われますが、具体的にどのようなものでしょうか?

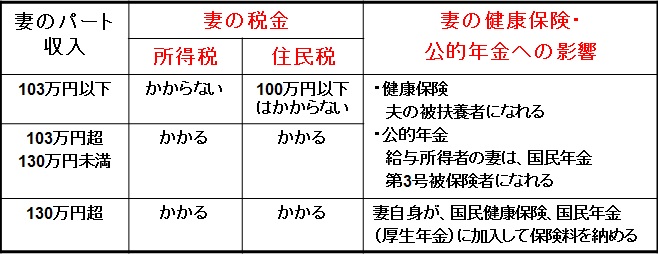

まずは「103万円の壁」ですが、夫が配偶者控除を受けられるかどうかの税法上の境の事です。「配偶者控除」とは、夫の収入から一定額を控除する制度ですので、夫サイドからすると、節税効果が見込めます。ですが、妻のパート収入が103万円(月換算85,800円)を超えると、配偶者控除が使えなくなるので、夫の税負担が重くなる仕組みです。これが「壁」です。

加えて、妻自身の所得税・住民税負担が生じます。この壁を超えないようにしている奥様も少なくないようです。ちなみに、民主党政権発足時に「子ども手当」が誕生した際に、配偶者控除の廃止議論がありました。今のところ見送られていますが、常にトピックになるので、要チェックです。

次に「130万円の壁」ですが、社会保険制度の話です。現在、給与収入が130万円未満の主婦は社会保険(健康保険・年金)に加入する必要はありません。つまり、会社員(公務員も)の妻で、パートで仕事をしていても、年間130万円(月換算108,000円)より少なければ、健康保険では夫の被扶養者、厚生年金では保険料負担のない第3号被保険者となります。年収が130万以上なら、自らが被保険者となり、保険料を払う必要があります。

130万円未満なら保険料が不要な上、病院に行けば夫の健康保険で診てもらえ、将来は年金がもらえます。よって、「働きたいのはやまやまだけど、保険料負担が生じないように稼ぎを抑えよう」と考える人が多く、俗に「130万円の壁」と言われています。

2つの壁、手取りに直結するのは「130万円の壁」です。所得税率よりも社会保険料のほうが高いからです。中途半端に140万円稼ぐよりも、セーブしたほうが手取りは増えます。おおよその目安として、155万円を超えれば、社会保険料負担があっても収入が増えた分だけ、手取りも増えていくことになります。

こうみると、130万円を超えると損だと感じる方もいるでしょう。確かに今時点は負担が増えるので、仕方がないかもしれません。ですが、将来の年金収入も増えます。現在の収入の支えだけではなく、老後の収入の支えにもなる事も考慮すべきと、私は考えます。

この壁も先日成立した「社会保障と税の一体改革」で、引き下げが決定しています。H28.10から「106万円の壁」(月換算88,000円)になります。ですが、全員が対象ではありません。勤務先の規模や週20時間以上勤務などの要件を満たしている方が対象です。全国で25万人を想定しているそうです。